快速摘要 💡

2026 年第一季全球私募信貸(Private Credit)市場遭遇史上最嚴峻的贖回壓力。主因在於軟體與資訊科技產業(佔比 41%)的前景疑慮及估值不透明的「黑盒」危機。BlackRock 與 Apollo 等巨頭因贖回比例超過淨值 (NAV) 的 9% 至 11% 而啟動限贖機制 。儘管流動性吃緊,但由於全球系統性重要銀行 (G-SIB) 曝險僅 2% 至 4%,目前預期不致引發跨市場的系統性金融海嘯。

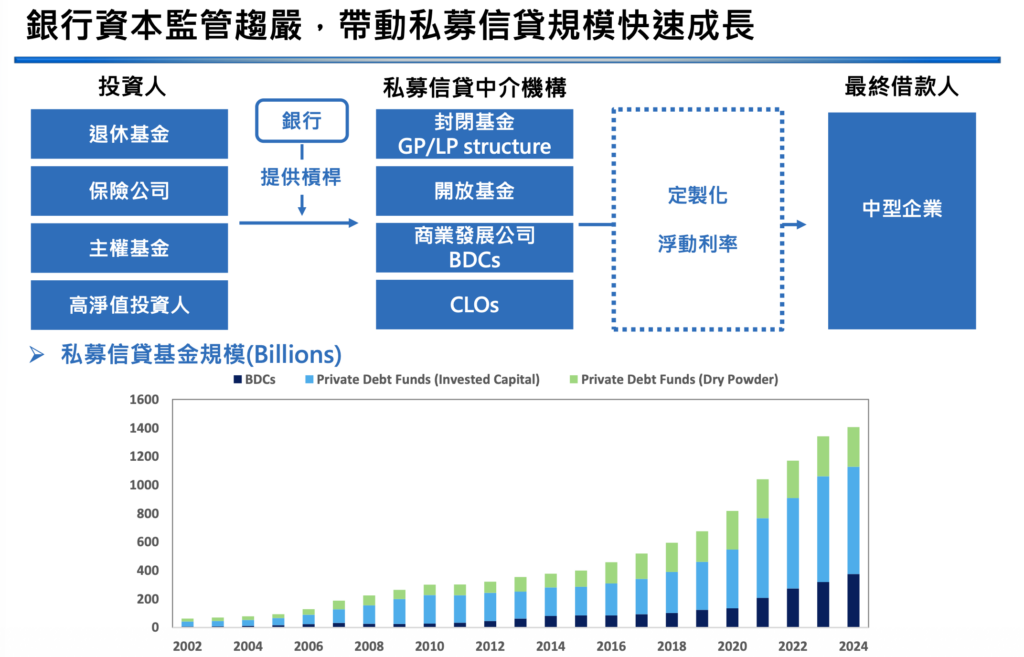

一、 什麼是私募信貸(Private Credit)?非銀行融資的崛起

私募信貸是指由非銀行金融機構直接向企業提供貸款的融資模式,其核心價值在於填補傳統銀行受監管約束後的信貸缺口:

- 資金來源: 匯集退休基金、保險公司及主權基金的資金。

- 放款對象: 主要是需要定製化融資方案的中型企業。

- 收益優勢: 採浮動利率設計,在高利率環境下能對沖通膨並提供優於公債的收益。

- 與銀行的連結: 大型投行(如 JPM、BAC)轉型為「槓桿提供者」,提供信貸額度給這些基金。

二、 2026 贖回風暴的三大導火線:為什麼投資人開始撤資?

根據元大投顧 2026 年 4 月深度報告,這場贖回風暴並非單一事件,而是多重壓力共振的結果:

1. 軟體產業的結構性曝險

私募信貸資產高度集中在資訊科技產業(佔比 41.0%)。當 2026 年軟體產業景氣出現雜音,資產過度集中的風險便迅速發酵,引發避險資金撤出。

2. 估值透明度的「黑盒」危機

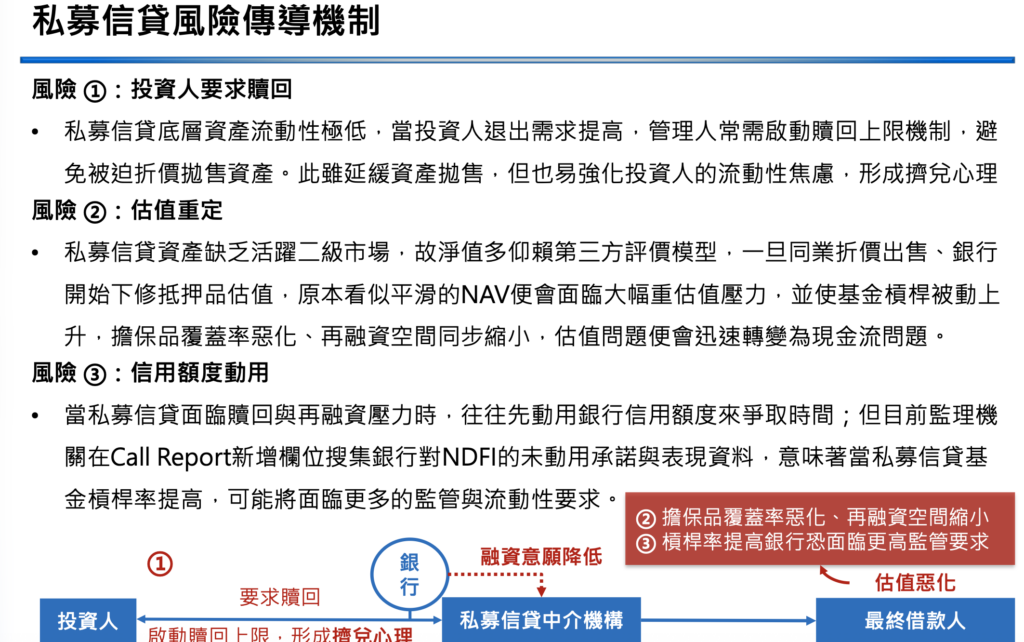

由於私募信貸缺乏公開交易市場,其淨值 (NAV) 仰賴模型評估而非實際成交價。當摩根大通 (JPM) 等銀行開始下修組合估值時,投資人對「淨值平滑」的信任崩解,形成心理上的擠兌 [cite: 430, 693]。

3. 「贖回上限」機制的連鎖效應

當基金單季贖回要求超過 5% 或 10% 的限額,管理人被迫「關門」啟動限贖。這雖然防止了折價拋售,卻向市場傳遞了流動性告急的訊號。

1Q2026 主要基金贖回壓力數據表

基金管理人 贖回要求比例 (佔 NAV) 應對措施 BlackRock (HLEND) 9.3% 啟動贖回上限機制 Apollo 11.2% 啟動贖回上限機制 Ares 11.6% 觸發流動性壓力測試

三、 風險評估:這會是下一個雷曼兄弟嗎?

雖然私募信貸正處於「去槓桿」陣痛期,但發生連鎖性崩盤的機率受控於以下因素 :

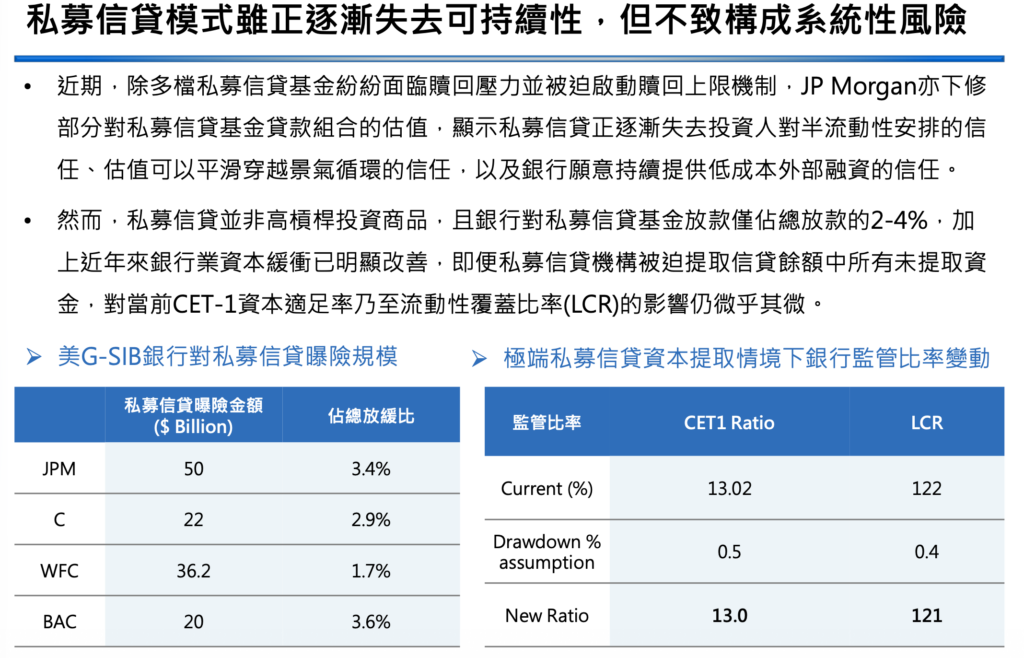

- 銀行曝險可控: G-SIB 銀行對此領域的總曝險僅佔總放款的 2%~4%。

- 資本充足率穩健: 銀行核心資本適足率 (CET-1) 具備足夠緩衝,能抵禦基金動用信用額度的衝擊。

- 監管紅利釋放: Basel III Endgame 方案有望釋放中小型銀行資本,導引貸款回流銀行體系,增加市場韌性。

私募信貸流動性危機:常見問題 (FAQ)

Q1:私募信貸為何在 2026 年初爆發大規模贖回?

A1: 主要受軟體產業曝險過高(41%)及資產估值不透明影響。當市場對 IT 產業前景產生疑慮,加上外部銀行調降評價,導致投資人對這類「黑盒」資產失去信心 。

Q2:限贖機制(Redemption Caps)對投資人有什麼影響?

A2: 限贖機制旨在保護資產不被低價賤賣,但它會導致投資人無法第一時間取回完整資金,並可能引發市場恐慌,認為資產存在更深層的流動性危機。

Q3:私募信貸危機會導致金融海嘯嗎?

A3: 目前機率較低。根據 2026 年 4 月數據,主流銀行對私募信貸的曝險比例尚在安全範圍(2%~4%),且銀行體系資本適足率仍高於歷史水平。

這類系統性風險事件的因應方式,可以參考黑天鵝事件因應:央行無預警干預、地緣衝突下的風控這篇文章。